Прибыль

Факторный анализ отклонений от прибыли

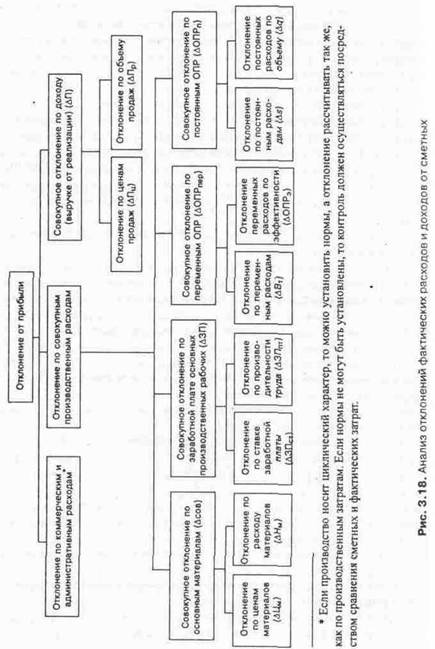

Факторный анализ отклонений фактических расходов и доходов от сметных

Факторный анализ отклонений от прибыли

Таблица - Взаимосвязь сметной и фактической прибыли

№ строки | Показатели |

1 | Сметная прибыль |

2 | Отклонения по продажам: |

по цене (ДПц) | |

по объему (ДПр) | |

2а | Итого отклонение по продажам (ДП) |

3 | Отклонения по прямым материальным затратам: |

по цене материала А (ДЦмА) | |

по цене материала Б (ДЦмБ) | |

За | Итого отклонение по цене материалов (ДЦм) |

по использованию материала А (ДИмд) | |

по использованию материала Б (ДИщБ) | |

36 | Итого отклонение по использованию материалов (Дсов) |

4 | Отклонения по прямой заработной плате |

по ставке (ДЗПст) | |

по производительности труда (ДЗПпт) | |

4а | Итого отклонение по прямым трудозатратам (ДЗП) |

5 | Отклонения по постоянным общепроизводственным расходам: |

за счет отклонения фактических накладных расходов | |

от сметных (Дэ) | |

за счет отклонения в объеме производства (Д(?) | |

5а | Итого отклонение по постоянным общепроизводственным |

накладным расходам (ДОПРп) | |

б | Отклонения по переменным производственным |

накладным расходам: | |

за счет отклонения фактического времени труда | |

от сметного (ДВ-г) | |

за счет отклонения по эффективности | |

общепроизводственных расходов (ДОПРэ) | |

6а | Итого отклонение по переменным общепроизводственным |

расходам (ДОПРпер) | |

7 | Фактическая прибыль (стр. 1 + стр. 2а + стр. 6а - стр. За - |

- стр. 36 - стр. 4а - стр. 5а) |