Мультипликативная модель временного ряда

Простейший подход к моделированию сезонных колебаний – это расчет значений сезонной компоненты методом скользящей средней и построение аддитивной или мультипликативной модели временного ряда.Общий вид мультипликативной модели выглядит так:

Назначение. С помощью данного сервиса производится построение мультипликативной модели временного ряда.

см. также Мультипликативная индексная двухфакторная модель.

Алгоритм построения мультипликативной модели

Построение мультипликативной моделей сводится к расчету значений T, S и E для каждого уровня ряда.Процесс построения модели включает в себя следующие шаги.

- Выравнивание исходного ряда методом скользящей средней.

- Расчет значений сезонной компоненты S.

- Устранение сезонной компоненты из исходных уровней ряда и получение выровненных данных (T x E).

- Аналитическое выравнивание уровней (T x E) с использованием полученного уравнения тренда.

- Расчет полученных по модели значений (T x E).

- Расчет абсолютных и/или относительных ошибок. Если полученные значения ошибок не содержат автокорреляции, ими можно заменить исходные уровни ряда и в дальнейшем использовать временной ряд ошибок E для анализа взаимосвязи исходного ряда и других временных рядов.

Пример. Построить аддитивную и мультипликативную модель временного ряда, характеризующую зависимость уровней ряда от времени.

Решение. Построение мультипликативной модели временного ряда.

Общий вид мультипликативной модели следующий:

Y = T x S x E

Эта модель предполагает, что каждый уровень временного ряда может быть представлен как сумма трендовой (T), сезонной (S) и случайной (E) компонент.

Рассчитаем компоненты мультипликативной модели временного ряда.

Шаг 1. Проведем выравнивание исходных уровней ряда методом скользящей средней. Для этого:

1.1. Найдем скользящие средние (гр. 3 таблицы). Полученные таким образом выровненные значения уже не содержат сезонной компоненты.

1.2. Приведем эти значения в соответствие с фактическими моментами времени, для чего найдем средние значения из двух последовательных скользящих средних – центрированные скользящие средние (гр. 4 табл.).

| t | yt | Скользящая средняя | Центрированная скользящая средняя | Оценка сезонной компоненты |

| 1 | 898 | - | - | - |

| 2 | 794 | 1183.25 | - | - |

| 3 | 1441 | 1200.5 | 1191.88 | 1.21 |

| 4 | 1600 | 1313.5 | 1257 | 1.27 |

| 5 | 967 | 1317.75 | 1315.63 | 0.74 |

| 6 | 1246 | 1270.75 | 1294.25 | 0.96 |

| 7 | 1458 | 1251.75 | 1261.25 | 1.16 |

| 8 | 1412 | 1205.5 | 1228.63 | 1.15 |

| 9 | 891 | 1162.75 | 1184.13 | 0.75 |

| 10 | 1061 | 1218.5 | 1190.63 | 0.89 |

| 11 | 1287 | - | - | - |

| 12 | 1635 | - | - | - |

| Показатели | 1 | 2 | 3 | 4 |

| 1 | - | - | 1.21 | 1.27 |

| 2 | 0.74 | 0.96 | 1.16 | 1.15 |

| 3 | 0.75 | 0.89 | - | - |

| Всего за период | 1.49 | 1.85 | 2.37 | 2.42 |

| Средняя оценка сезонной компоненты | 0.74 | 0.93 | 1.18 | 1.21 |

| Скорректированная сезонная компонента, Si | 0.73 | 0.91 | 1.16 | 1.19 |

0.744 + 0.927 + 1.183 + 1.211 = 4.064

Корректирующий коэффициент: k=4/4.064 = 0.984

Рассчитываем скорректированные значения сезонной компоненты Si и заносим полученные данные в таблицу.

Шаг 3. Разделим каждый уровень исходного ряда на соответствующие значения сезонной компоненты. В результате получим величины T x E = Y/S (гр. 4 табл.), которые содержат только тенденцию и случайную компоненту.

Находим параметры уравнения методом наименьших квадратов.

Система уравнений МНК:

a0n + a1∑t = ∑y

a0∑t + a1∑t2 = ∑y•t

Для наших данных система уравнений имеет вид:

12a0 + 78a1 = 14659.84

78a0 + 650a1 = 96308.75

Из первого уравнения выражаем а0 и подставим во второе уравнение

Получаем a1 = 7.13, a0 = 1175.3

Среднее значения

| t | y | t2 | y2 | t•y | y(t) | (y-ycp)2 | (y-y(t))2 |

| 1 | 1226.81 | 1 | 1505062.02 | 1226.81 | 1182.43 | 26.59 | 1969.62 |

| 2 | 870.35 | 4 | 757510.32 | 1740.7 | 1189.56 | 123413.31 | 101895.13 |

| 3 | 1238.16 | 9 | 1533048.66 | 3714.49 | 1196.69 | 272.59 | 1719.84 |

| 4 | 1342.37 | 16 | 1801951.56 | 5369.47 | 1203.82 | 14572.09 | 19194.4 |

| 5 | 1321.07 | 25 | 1745238.05 | 6605.37 | 1210.96 | 9884.65 | 12126.19 |

| 6 | 1365.81 | 36 | 1865450.09 | 8194.89 | 1218.09 | 20782.63 | 21823.45 |

| 7 | 1252.77 | 49 | 1569433.89 | 8769.39 | 1225.22 | 968.3 | 759.1 |

| 8 | 1184.64 | 64 | 1403371.14 | 9477.12 | 1232.35 | 1369.99 | 2276.31 |

| 9 | 1217.25 | 81 | 1481689.26 | 10955.22 | 1239.48 | 19.42 | 494.41 |

| 10 | 1163.03 | 100 | 1352627.82 | 11630.25 | 1246.61 | 3437.21 | 6987 |

| 11 | 1105.84 | 121 | 1222883.47 | 12164.25 | 1253.75 | 13412.51 | 21875.75 |

| 12 | 1371.73 | 144 | 1881649.21 | 16460.79 | 1260.88 | 22523.77 | 12288.93 |

| 78 | 14659.84 | 650 | 18119915.49 | 96308.75 | 14659.84 | 210683.05 | 203410.13 |

T = 1175.298 + 7.132t

Подставляя в это уравнение значения t = 1,...,12, найдем уровни T для каждого момента времени (гр. 5 табл.).

| t | yt | Si | yt/Si | T | TxSi | E = yt / (T x Si) | (yt - T*S)2 |

| 1 | 898 | 0.73 | 1226.81 | 1182.43 | 865.51 | 1.04 | 1055.31 |

| 2 | 794 | 0.91 | 870.35 | 1189.56 | 1085.21 | 0.73 | 84801.95 |

| 3 | 1441 | 1.16 | 1238.16 | 1196.69 | 1392.74 | 1.03 | 2329.49 |

| 4 | 1600 | 1.19 | 1342.37 | 1203.82 | 1434.87 | 1.12 | 27269.14 |

| 5 | 967 | 0.73 | 1321.07 | 1210.96 | 886.4 | 1.09 | 6497.14 |

| 6 | 1246 | 0.91 | 1365.81 | 1218.09 | 1111.23 | 1.12 | 18162.51 |

| 7 | 1458 | 1.16 | 1252.77 | 1225.22 | 1425.93 | 1.02 | 1028.18 |

| 8 | 1412 | 1.19 | 1184.64 | 1232.35 | 1468.87 | 0.96 | 3233.92 |

| 9 | 891 | 0.73 | 1217.25 | 1239.48 | 907.28 | 0.98 | 264.9 |

| 10 | 1061 | 0.91 | 1163.03 | 1246.61 | 1137.26 | 0.93 | 5814.91 |

| 11 | 1287 | 1.16 | 1105.84 | 1253.75 | 1459.13 | 0.88 | 29630.23 |

| 12 | 1635 | 1.19 | 1371.73 | 1260.88 | 1502.87 | 1.09 | 17458.67 |

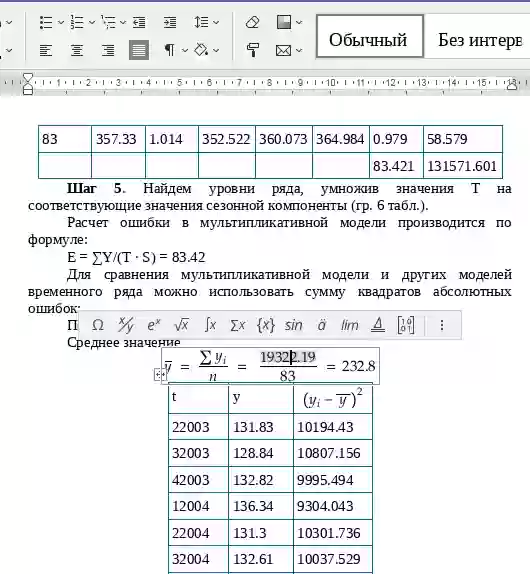

Расчет ошибки в мультипликативной модели производится по формуле:

E = Y/(T * S) = 12

Для сравнения мультипликативной модели и других моделей временного ряда можно использовать сумму квадратов абсолютных ошибок:

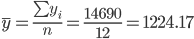

Среднее значения

| t | y | (y-ycp)2 |

| 1 | 898 | 106384.69 |

| 2 | 794 | 185043.36 |

| 3 | 1441 | 47016.69 |

| 4 | 1600 | 141250.69 |

| 5 | 967 | 66134.69 |

| 6 | 1246 | 476.69 |

| 7 | 1458 | 54678.03 |

| 8 | 1412 | 35281.36 |

| 9 | 891 | 111000.03 |

| 10 | 1061 | 26623.36 |

| 11 | 1287 | 3948.03 |

| 12 | 1635 | 168784.03 |

| 78 | 14690 | 946621.67 |

Следовательно, можно сказать, что мультипликативная модель объясняет 79% общей вариации уровней временного ряда.

Проверка адекватности модели данным наблюдения.

где m - количество факторов в уравнении тренда (m=1).

Fkp = 4.96

Поскольку F> Fkp, то уравнение статистически значимо

Шаг 6. Прогнозирование по мультипликативной модели. Прогнозное значение Ft уровня временного ряда в мультипликативной модели есть сумма трендовой и сезонной компонент. Для определения трендовой компоненты воспользуемся уравнением тренда:T = 1175.298 + 7.132t

Получим

T13 = 1175.298 + 7.132*13 = 1268.008

Значение сезонного компонента за соответствующий период равно: S1 = 0.732

Таким образом, F13 = T13 + S1 = 1268.008 + 0.732 = 1268.74

T14 = 1175.298 + 7.132*14 = 1275.14

Значение сезонного компонента за соответствующий период равно: S2 = 0.912

Таким образом, F14 = T14 + S2 = 1275.14 + 0.912 = 1276.052

T15 = 1175.298 + 7.132*15 = 1282.271

Значение сезонного компонента за соответствующий период равно: S3 = 1.164

Таким образом, F15 = T15 + S3 = 1282.271 + 1.164 = 1283.435

T16 = 1175.298 + 7.132*16 = 1289.403

Значение сезонного компонента за соответствующий период равно: S4 = 1.192

Таким образом, F16 = T16 + S4 = 1289.403 + 1.192 = 1290.595

Пример построения мультипликативной модели

Задание. На основе данных, скорректированных на инфляцию, о прибыли компании за 12 кварталов (табл.) построить мультипликативной модель тренда и сезонности для прогнозирования прибыли компании на следующие два квартала. Дать общую характеристику точности модели и сделать выводы.Решение. Общий вид мультипликативной модели следующий:

Y = T x S x E

Эта модель предполагает, что каждый уровень временного ряда может быть представлен как сумма трендовой (T), сезонной (S) и случайной (E) компонент.

Рассчитаем компоненты мультипликативной модели временного ряда.

Шаг 1. Проведем выравнивание исходных уровней ряда методом скользящей средней. Для этого:

1.1. Найдем скользящие средние (гр. 3 таблицы). Полученные таким образом выровненные значения уже не содержат сезонной компоненты.

1.2. Приведем эти значения в соответствие с фактическими моментами времени, для чего найдем средние значения из двух последовательных скользящих средних – центрированные скользящие средние (гр. 4 табл.).