Аддитивная модель временного ряда

Назначение. С помощью данного сервиса производится построение аддитивной модели временного ряда:

Алгоритм построения аддитивной модели

Построение аддитивной моделей сводится к расчету значений T, S и E для каждого уровня ряда.Процесс построения модели включает в себя следующие шаги.

- Выравнивание исходного ряда методом скользящей средней.

- Расчет значений сезонной компоненты S.

- Устранение сезонной компоненты из исходных уровней ряда и получение выровненных данных (T + E).

- Аналитическое выравнивание уровней (T + E) с использованием полученного уравнения тренда.

- Расчет полученных по модели значений (T + E).

- Расчет абсолютных и/или относительных ошибок. Если полученные значения ошибок не содержат автокорреляции, ими можно заменить исходные уровни ряда и в дальнейшем использовать временной ряд ошибок E для анализа взаимосвязи исходного ряда и других временных рядов.

Имеются данные об объемах потребления электроэнергии (yt) жителями региона за 16 кварталов.

Построить аддитивную модель временного ряда.

Решение.

Общий вид аддитивной модели следующий:

Y = T + S + E

Эта модель предполагает, что каждый уровень временного ряда может быть представлен как сумма трендовой (T), сезонной (S) и случайной (E) компонент.

Рассчитаем компоненты аддитивной модели временного ряда.

Шаг 1. Проведем выравнивание исходных уровней ряда методом скользящей средней. Для этого:

1.1. Найдем скользящие средние (гр. 3 таблицы). Полученные таким образом выровненные значения уже не содержат сезонной компоненты.

1.2. Приведем эти значения в соответствие с фактическими моментами времени, для чего найдем средние значения из двух последовательных скользящих средних – центрированные скользящие средние (гр. 4 табл.).

| t | yt | Скользящая средняя | Центрированная скользящая средняя | Оценка сезонной компоненты |

| 1 | 375 | - | - | - |

| 2 | 371 | 657.5 | - | - |

| 3 | 869 | 653 | 655.25 | 213.75 |

| 4 | 1015 | 678 | 665.5 | 349.5 |

| 5 | 357 | 708.75 | 693.38 | -336.38 |

| 6 | 471 | 710 | 709.38 | -238.38 |

| 7 | 992 | 718.25 | 714.13 | 277.88 |

| 8 | 1020 | 689.25 | 703.75 | 316.25 |

| 9 | 390 | 689.25 | 689.25 | -299.25 |

| 10 | 355 | 660.5 | 674.88 | -319.88 |

| 11 | 992 | 678.25 | 669.38 | 322.63 |

| 12 | 905 | 703 | 690.63 | 214.38 |

| 13 | 461 | 685 | 694 | -233 |

| 14 | 454 | 690.5 | 687.75 | -233.75 |

| 15 | 920 | - | - | - |

| 16 | 927 | - | - | - |

| Показатели | 1 | 2 | 3 | 4 |

| 1 | - | - | 213.75 | 349.5 |

| 2 | -336.38 | -238.38 | 277.88 | 316.25 |

| 3 | -299.25 | -319.88 | 322.63 | 214.38 |

| 4 | -233 | -233.75 | - | - |

| Всего за период | -868.63 | -792 | 814.25 | 880.13 |

| Средняя оценка сезонной компоненты | -289.54 | -264 | 271.42 | 293.38 |

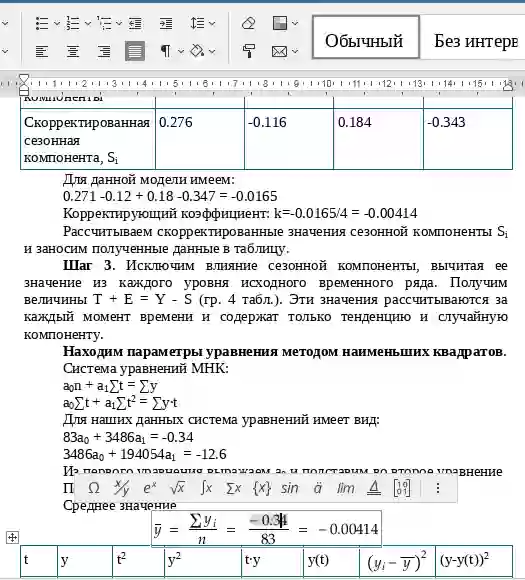

| Скорректированная сезонная компонента, Si | -292.35 | -266.81 | 268.6 | 290.56 |

-289.542 -264 + 271.417 + 293.375 = 11.25

Корректирующий коэффициент: k=11.25/4 = 2.812

Рассчитываем скорректированные значения сезонной компоненты Si и заносим полученные данные в таблицу.

Шаг 3. Исключим влияние сезонной компоненты, вычитая ее значение из каждого уровня исходного временного ряда. Получим величины T + E = Y - S (гр. 4 табл.). Эти значения рассчитываются за каждый момент времени и содержат только тенденцию и случайную компоненту.

Находим параметры уравнения методом наименьших квадратов.

Система уравнений МНК:

a0n + a1∑t = ∑y

a0∑t + a1∑t2 = ∑y•t

Для наших данных система уравнений имеет вид:

16a0 + 136a1 = 10874

136a0 + 1496a1 = 92743.67

Из первого уравнения выражаем а0 и подставим во второе уравнение

Получаем a0 = 0.93, a1 = 671.76

Среднее значения

y = 10874/16 = 679.63.

| t | y | t2 | y2 | t•y | y(t) | (y-ycp)2 | (y-y(t))2 |

| 1 | 667.35 | 1 | 445361.58 | 667.35 | 672.68 | 150.57 | 28.41 |

| 2 | 637.81 | 4 | 406804.79 | 1275.63 | 673.61 | 1748.29 | 1281.41 |

| 3 | 600.4 | 9 | 360475.16 | 1801.19 | 674.53 | 6277.26 | 5496.59 |

| 4 | 724.44 | 16 | 524809.69 | 2897.75 | 675.46 | 2008.16 | 2398.77 |

| 5 | 649.35 | 25 | 421660.83 | 3246.77 | 676.39 | 916.32 | 730.71 |

| 6 | 737.81 | 36 | 544367.29 | 4426.88 | 677.31 | 3385.79 | 3660.4 |

| 7 | 723.4 | 49 | 523301.53 | 5063.77 | 678.24 | 1915.89 | 2039.34 |

| 8 | 729.44 | 64 | 532079.07 | 5835.5 | 679.16 | 2481.29 | 2527.6 |

| 9 | 682.35 | 81 | 465607.21 | 6141.19 | 680.09 | 7.45 | 5.14 |

| 10 | 621.81 | 100 | 386650.79 | 6218.13 | 681.01 | 3342.29 | 3504.73 |

| 11 | 723.4 | 121 | 523301.53 | 7957.35 | 681.94 | 1915.89 | 1718.69 |

| 12 | 614.44 | 144 | 377533.44 | 7373.25 | 682.86 | 4249.41 | 4682.22 |

| 13 | 753.35 | 169 | 567542.5 | 9793.6 | 683.79 | 5435.99 | 4839.21 |

| 14 | 720.81 | 196 | 519570.66 | 10091.38 | 684.72 | 1696.41 | 1303.02 |

| 15 | 651.4 | 225 | 424316.53 | 9770.94 | 685.64 | 796.89 | 1172.71 |

| 16 | 636.44 | 256 | 405052.69 | 10183 | 686.57 | 1865.16 | 2512.88 |

| 136 | 10874 | 1496 | 7428435.28 | 92743.67 | 10874 | 38193.03 | 37901.81 |

T = 671.758 + 0.925t

Подставляя в это уравнение значения t = 1,...,16, найдем уровни T для каждого момента времени (гр. 5 табл.).

| t | yt | Si | yt - Si | T | T + Si | E = yt - (T + Si) | E2 |

| 1 | 375 | -292.35 | 667.35 | 672.68 | 380.33 | -5.33 | 28.41 |

| 2 | 371 | -266.81 | 637.81 | 673.61 | 406.8 | -35.8 | 1281.41 |

| 3 | 869 | 268.6 | 600.4 | 674.53 | 943.14 | -74.14 | 5496.59 |

| 4 | 1015 | 290.56 | 724.44 | 675.46 | 966.02 | 48.98 | 2398.77 |

| 5 | 357 | -292.35 | 649.35 | 676.39 | 384.03 | -27.03 | 730.71 |

| 6 | 471 | -266.81 | 737.81 | 677.31 | 410.5 | 60.5 | 3660.4 |

| 7 | 992 | 268.6 | 723.4 | 678.24 | 946.84 | 45.16 | 2039.34 |

| 8 | 1020 | 290.56 | 729.44 | 679.16 | 969.72 | 50.28 | 2527.6 |

| 9 | 390 | -292.35 | 682.35 | 680.09 | 387.73 | 2.27 | 5.14 |

| 10 | 355 | -266.81 | 621.81 | 681.01 | 414.2 | -59.2 | 3504.73 |

| 11 | 992 | 268.6 | 723.4 | 681.94 | 950.54 | 41.46 | 1718.69 |

| 12 | 905 | 290.56 | 614.44 | 682.86 | 973.43 | -68.43 | 4682.22 |

| 13 | 461 | -292.35 | 753.35 | 683.79 | 391.44 | 69.56 | 4839.21 |

| 14 | 454 | -266.81 | 720.81 | 684.72 | 417.9 | 36.1 | 1303.02 |

| 15 | 920 | 268.6 | 651.4 | 685.64 | 954.24 | -34.24 | 1172.71 |

| 16 | 927 | 290.56 | 636.44 | 686.57 | 977.13 | -50.13 | 2512.88 |

Для оценки качества построенной модели применим сумму квадратов полученных абсолютных ошибок.

Среднее значения

y = 10874/16 = 679.63

| t | y | (y-ycp)2 |

| 1 | 375 | 92796.39 |

| 2 | 371 | 95249.39 |

| 3 | 869 | 35862.89 |

| 4 | 1015 | 112476.39 |

| 5 | 357 | 104086.89 |

| 6 | 471 | 43524.39 |

| 7 | 992 | 97578.14 |

| 8 | 1020 | 115855.14 |

| 9 | 390 | 83882.64 |

| 10 | 355 | 105381.39 |

| 11 | 992 | 97578.14 |

| 12 | 905 | 50793.89 |

| 13 | 461 | 47796.89 |

| 14 | 454 | 50906.64 |

| 15 | 920 | 57780.14 |

| 16 | 927 | 61194.39 |

| 136 | 10874 | 1496 |

Следовательно, можно сказать, что аддитивная модель объясняет 97% общей вариации уровней временного ряда.

Шаг 6. Прогнозирование по аддитивной модели. Прогнозное значение Ft уровня временного ряда в аддитивной модели есть сумма трендовой и сезонной компонент. Для определения трендовой компоненты воспользуемся уравнением тренда:T = 671.758 + 0.925t

Получим

T17 = 671.758 + 0.925*17 = 687.492

Значение сезонного компонента за соответствующий период равно: S1 = -292.354

Таким образом, F17 = T17 + S1 = 687.492 -292.354 = 395.137

T18 = 671.758 + 0.925*18 = 688.417

Значение сезонного компонента за соответствующий период равно: S2 = -266.813

Таким образом, F18 = T18 + S2 = 688.417 -266.813 = 421.605

T19 = 671.758 + 0.925*19 = 689.343

Значение сезонного компонента за соответствующий период равно: S3 = 268.604

Таким образом, F19 = T19 + S3 = 689.343 + 268.604 = 957.947

T20 = 671.758 + 0.925*20 = 690.268

Значение сезонного компонента за соответствующий период равно: S4 = 290.563

Таким образом, F20 = T20 + S4 = 690.268 + 290.563 = 980.831

Пример построения аддитивной модели

Задание. На основе данных, скорректированных на инфляцию, о прибыли компании за 12 кварталов (табл.) построить аддитивную модель тренда и сезонности для прогнозирования прибыли компании на следующие два квартала. Дать общую характеристику точности модели и сделать выводы. Решение.Построение аддитивной модели временного ряда.

Общий вид аддитивной модели следующий:

Y = T + S + E

Эта модель предполагает, что каждый уровень временного ряда может быть представлен как сумма трендовой (T), сезонной (S) и случайной (E) компонент.

Рассчитаем компоненты аддитивной модели временного ряда.

Шаг 1. Проведем выравнивание исходных уровней ряда методом скользящей средней. Для этого:

1.1. Найдем скользящие средние (гр. 3 таблицы). Полученные таким образом выровненные значения уже не содержат сезонной компоненты.

1.2. Приведем эти значения в соответствие с фактическими моментами времени, для чего найдем средние значения из двух последовательных скользящих средних – центрированные скользящие средние (гр. 4 табл.).

| t | yt | Скользящая средняя | Центрированная скользящая средняя | Оценка сезонной компоненты |

| 1 | 160 | - | - | - |

| 2 | 130 | 153.5 | - | - |

| 3 | 159 | 152.5 | 153 | 6 |

| 4 | 165 | 155.25 | 153.88 | 11.13 |

| 5 | 156 | 154.75 | 155 | 1 |

| 6 | 141 | 156.5 | 155.63 | -14.63 |

| 7 | 157 | 156.75 | 156.63 | 0.38 |

| 8 | 172 | 157.75 | 157.25 | 14.75 |

| 9 | 157 | 159.25 | 158.5 | -1.5 |

| 10 | 145 | 160.5 | 159.88 | -14.88 |

| 11 | 163 | - | - | - |

| 12 | 177 | - | - | - |

| Показатели | 1 | 2 | 3 | 4 |

| 1 | - | - | 6 | 11.13 |

| 2 | 1 | -14.63 | 0.38 | 14.75 |

| 3 | -1.5 | -14.88 | - | - |

| Всего за период | -0.5 | -29.5 | 6.38 | 25.88 |

| Средняя оценка сезонной компоненты | -0.25 | -14.75 | 3.19 | 12.94 |

| Скорректированная сезонная компонента, Si | -0.53 | -15.03 | 2.91 | 12.66 |

-0.25 -14.75 + 3.188 + 12.938 = 1.125

Корректирующий коэффициент: k=1.125/4 = 0.281

Рассчитываем скорректированные значения сезонной компоненты Si и заносим полученные данные в таблицу.

Шаг 3. Исключим влияние сезонной компоненты, вычитая ее значение из каждого уровня исходного временного ряда. Получим величины T + E = Y - S (гр. 4 табл.). Эти значения рассчитываются за каждый момент времени и содержат только тенденцию и случайную компоненту.

Находим параметры уравнения методом наименьших квадратов.

Система уравнений МНК:

a0n + a1∑t = ∑y

a0∑t + a1∑t2 = ∑y•t

Для наших данных система уравнений имеет вид:

12a0 + 78a1 = 1882

78a0 + 650a1 = 12351.75

Из первого уравнения выражаем а0 и подставим во второе уравнение

Получаем a0 = 0.83, a1 = 151.44

Среднее значения

y = 1882/12 = 156.83

| t | y | t2 | y2 | t•y | y(t) | (y-ycp)2 | (y-y(t))2 |

| 1 | 160.53 | 1 | 25770.28 | 160.53 | 152.27 | 13.67 | 68.31 |

| 2 | 145.03 | 4 | 21034.06 | 290.06 | 153.1 | 139.29 | 65.05 |

| 3 | 156.09 | 9 | 24365.26 | 468.28 | 153.93 | 0.55 | 4.7 |

| 4 | 152.34 | 16 | 23208.62 | 609.38 | 154.76 | 20.16 | 5.83 |

| 5 | 156.53 | 25 | 24502.03 | 782.66 | 155.59 | 0.0912 | 0.89 |

| 6 | 156.03 | 36 | 24345.75 | 936.19 | 156.42 | 0.64 | 0.15 |

| 7 | 154.09 | 49 | 23744.88 | 1078.66 | 157.25 | 7.51 | 9.95 |

| 8 | 159.34 | 64 | 25390.43 | 1274.75 | 158.08 | 6.3 | 1.6 |

| 9 | 157.53 | 81 | 24816.09 | 1417.78 | 158.91 | 0.49 | 1.9 |

| 10 | 160.03 | 100 | 25610 | 1600.31 | 159.74 | 10.23 | 0.0849 |

| 11 | 160.09 | 121 | 25630.01 | 1761.03 | 160.57 | 10.63 | 0.23 |

| 12 | 164.34 | 144 | 27008.87 | 1972.13 | 161.4 | 56.41 | 8.66 |

| 78 | 1882 | 650 | 295426.29 | 12351.75 | 1882 | 265.96 | 167.35 |

Шаг 4. Определим компоненту T данной модели. Для этого проведем аналитическое выравнивание ряда (T + E) с помощью линейного тренда. Результаты аналитического выравнивания следующие:

T = 151.436 + 0.83t

Подставляя в это уравнение значения t = 1,...,12, найдем уровни T для каждого момента времени (гр. 5 табл.).

| t | yt | Si | yt - Si | T | T + Si | E = yt - (T + Si) | E2 |

| 1 | 160 | -0.53 | 160.53 | 152.27 | 151.73 | 8.27 | 68.31 |

| 2 | 130 | -15.03 | 145.03 | 153.1 | 138.07 | -8.07 | 65.05 |

| 3 | 159 | 2.91 | 156.09 | 153.93 | 156.83 | 2.17 | 4.7 |

| 4 | 165 | 12.66 | 152.34 | 154.76 | 167.41 | -2.41 | 5.83 |

| 5 | 156 | -0.53 | 156.53 | 155.59 | 155.06 | 0.94 | 0.89 |

| 6 | 141 | -15.03 | 156.03 | 156.42 | 141.39 | -0.39 | 0.15 |

| 7 | 157 | 2.91 | 154.09 | 157.25 | 160.15 | -3.15 | 9.95 |

| 8 | 172 | 12.66 | 159.34 | 158.08 | 170.74 | 1.26 | 1.6 |

| 9 | 157 | -0.53 | 157.53 | 158.91 | 158.38 | -1.38 | 1.9 |

| 10 | 145 | -15.03 | 160.03 | 159.74 | 144.71 | 0.29 | 0.0849 |

| 11 | 163 | 2.91 | 160.09 | 160.57 | 163.48 | -0.48 | 0.23 |

| 12 | 177 | 12.66 | 164.34 | 161.4 | 174.06 | 2.94 | 8.66 |

Шаг 5. Найдем значения уровней ряда, полученные по аддитивной модели. Для этого прибавим к уровням T значения сезонной компоненты для соответствующих кварталов (гр. 6 табл.).

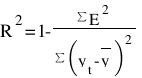

Для оценки качества построенной модели применим сумму квадратов полученных абсолютных ошибок.

R2 = 1 - ∑E2/∑(y_t - yср)2)

Среднее значения

y = 1882/12 = 156.83

| t | y | (y-ycp)2 |

| 1 | 160 | 10.03 |

| 2 | 130 | 720.03 |

| 3 | 159 | 4.69 |

| 4 | 165 | 66.69 |

| 5 | 156 | 0.69 |

| 6 | 141 | 250.69 |

| 7 | 157 | 0.0277 |

| 8 | 172 | 230.03 |

| 9 | 157 | 0.0277 |

| 10 | 145 | 140.03 |

| 11 | 163 | 38.03 |

| 12 | 177 | 406.69 |

| 78 | 1882 | 650 |

R2 = 1 - 167.347/1867.666 = 0.91

Следовательно, можно сказать, что аддитивная модель объясняет 91% общей вариации уровней временного ряда.

Проверка адекватности модели данным наблюдения.

F = R2/(1 - R2)(n - m -1) = 0.912/(1 - 0.912)(12-1-1) = 101.6

где m - количество факторов в уравнении тренда (m=1).

Fkp = 4.96

Поскольку F > Fkp, то уравнение статистически значимо

Шаг 6. Прогнозирование по аддитивной модели. Прогнозное значение Ft уровня временного ряда в аддитивной модели есть сумма трендовой и сезонной компонент. Для определения трендовой компоненты воспользуемся уравнением тренда:T = 151.436 + 0.83t

Получим

T13 = 151.436 + 0.83*13 = 162.231

Значение сезонного компонента за соответствующий период равно: S1 = -0.531

Таким образом, F13 = T13 + S1 = 162.231 -0.531 = 161.7

T14 = 151.436 + 0.83*14 = 163.061

Значение сезонного компонента за соответствующий период равно: S2 = -15.031

Таким образом, F14 = T14 + S2 = 163.061 -15.031 = 148.03

T15 = 151.436 + 0.83*15 = 163.892

Значение сезонного компонента за соответствующий период равно: S3 = 2.906

Таким образом, F15 = T15 + S3 = 163.892 + 2.906 = 166.798

T16 = 151.436 + 0.83*16 = 164.722

Значение сезонного компонента за соответствующий период равно: S4 = 12.656

Таким образом, F16 = T16 + S4 = 164.722 + 12.656 = 177.379

Пример. На основе поквартальных данных построена аддитивная модель временного ряда. Скорректированные значения сезонной компоненты за первые три квартала равны: 7 — I квартал, 9 — II квартал и –11 — III квартал. Определите значение сезонной компоненты за IV квартал.

Решение. Поскольку сезонные воздействия за период (4 квартала) взаимопогашаются, то имеем равенство: s1 + s2 + s3 + s4 = 4. Для наших данных: s4 = 4 - 7 - 9 – (-11) = -1.

Ответ: Сезонная компонента за IV квартал равна -1.